KOSTENSTEUERUNG

Sie sind Bauherr – als Privatperson, Unternehmer, in der öffentlichen Verwaltung, Investor oder als Generalplaner? Sie sind Planer im Objektbereich, Architekt oder Fachingenieur? Ganz gleich in welcher Projekthierarchie Sie tätig sind, wenn Sie mit Bauen zu tun haben müssen Sie sich unweigerlich auch mit der Kostenthematik befassen und tragen dafür eine entsprechende Verantwortung. Verantwortung bedeutet gleichermaßen Haftung.

So liegen beispielsweise Projektsteuerung wie auch Projektleitung eines Bauvorhabens grundsätzlich im Verantwortungsbereich des Auftraggebers. Die DIN 276 ‚Kosten im Bauwesen‘ führt diese Leistungen in der Kostengruppe 710 unter Bauherrenaufgaben zusammen. In der HOAI (Honorarordnung der Architekten und Ingenieure) sind analog keine Projektsteuerungsleistungen als Grundleistungen der Objektplanung erfasst. Leistungsbild und Honorierung sind nunmehr durch die AHO-Fachkommission in einer eigenen Schriftenreihe ‚Projektmanagement‘ konkretisiert und erläutert worden. Der Auftraggeber kann demnach Leistungen des Projektmanagement/ der Projektsteuerung auf dieser Grundlage an dafür spezialisierte Büros extern vergeben.

Aufgaben der Projektsteuerung...

Die Projektsteuerung beinhaltet die neutrale und unabhängige Wahrnehmung von delegierbaren Bauherrenaufgaben (Kompetenzen) in Stabsfunktion. Kernaufgaben der Projektsteuerung sind Planung, Kontrolle und Steuerung eines Projektes oder Prozesses, auch gebräuchlicher als Controlling (im Engl. sowohl kontrollieren als auch steuern) bezeichnet. (Planung in diesem Sinne meint hier explizit nicht die Objektplanung/ Architektur selbst, sondern vielmehr die Planung relevanter Abläufe in der Objektplanung, also die Planung der Planung).

Handlungsbereiche (Kompetenzen) nach AHO:

A Organisation, Information, Koordination, Dokumentation

B Qualitäten und Quantitäten

C Kosten und Finanzierung

D Termine, Kapazitäten, Logistik

E Verträge und Versicherungen

Leistungsbild nach AHO (Auszug)

Kostenkontrolle und -steuerung

Terminkontrolle und -steuerung

Entscheidungsmanagement

Risikomanagement

…

Wie wir Kostensteuerung verstehen...

Die Kostensteuerung fällt ebenso in das Leistungsbild der Projektsteuerung allgemein und bezieht sich auf das Controlling der Handlungsbereiche Kosten, Qualitäten und Termine, da diese eng miteinander verknüpft sind. Wenn wir von Kostensteuerung sprechen, meinen wir gleichwohl Terminsteuerung und auch Qualitätsmanagement.

Wir sehen uns nicht nur primär als Moderator des Planungsprozesses, sondern fokussieren uns auf die relevanten Kostenentwicklungsprozesse und bringen uns auf Planungsebene aktiv ein. Dabei haben wir nicht nur die reinen Zahlen im Blick, sondern berücksichtigen alle wesentlichen Aspekte des Projekts.

Insbesondere die Termine – sowohl bei Planung als auch Ausführung – sind wesentlicher Faktor des Erfolges, denn Zeit ist Geld.

Wir kontrollieren und steuern aktiv die Planungsprozesse des Projektes und optimieren diese gemeinsam mit den Planungsbeteiligten, damit alle Prozesse effizient zum Projekterfolg beitragen können.

Wir diktieren generell keine Standards, sondern legen diese im Dialog mit den Projektbeteiligten und im Konsens fest. Unser Motto: Gemeinsam zum Projekterfolg!

Wir erwarten jedoch ein hohes Maß an Qualität bei Planungs- und Baumanagement, Objektüberwachung und Baustellenmanagement. Ein wesentlicher Faktor dafür ist die Kontinuität und Aktualität der Datenerhebung. Wir setzen zum Beispiel voraus, dass Aufmaße und Abrechnungen der erbrachten Leistungen fortlaufend und dem Stand der Ausführung entsprechend vorliegen. Nur so ist aktives Controlling auch möglich.

Wir stehen Ihnen als Auftraggeber entlastend zur Seite, kontrollieren, und steuern alle planungsrelevanten Prozesse hinsichtlich Kosten, Terminen und Qualitäten. Wir informieren Sie fortlaufend als Grundlage Ihres Entscheidungsprozesses.

Im Sinne einer Optimierung der Prozesse prüfen wir für Sie, welche Leistungen oder Teilleistungen für ihr spezifisches Projekt wirklich erforderlich und sinnvoll sind

Wir bieten Ihnen praxisorientierte und strukturierte Projektsteuerungsleistungen mit Berufserfahrung in Planung, Bau- und Projektleitung im Architekturbüro.

Nutzwert der Projektsteuerung...

Rein betriebswirtschaftlich betrachtet tritt der Nutzen einer Projektsteuerung dann ein, wenn die Einsparungen der Kosten größer wiegen als das Honorar des Projektsteuerers selbst. Je nach Umfang der Projektsteuerungsleistungen sind das etwa 1 bis 7% der anrechenbaren Baukosten.

Um auch den Wert der Leistung zu ermitteln, müssen Sie sich zunächst Gedanken dazu machen, welche Anforderungen und Qualitäten Sie von der Projektsteuerung erwarten. Diesen Kriterien geben Sie eine Gewichtung in Prozentpunkten. Auf diese Weise können Sie Nutzen und Wert zu einem Nutzwert zusammenführen. So werden Sie feststellen, dass in ihrem Kriterienkatalog die Schwerpunkte Kosten, Termine und Qualitäten zu annähernd gleicher Gewichtung zu finden sind. Genau um dieses ‚magische‘ Dreieck dreht es sich bei der Projektsteuerung! Kosten lassen sich immer reduzieren zu Lasten der Qualität. Qualitäten lassen sich erhöhen, zu Lasten der Kosten und Termine. Während eines Projekts stehen diese drei Kriterien in ständiger Konkurrenz zueinander. Das Dreieck dreht sich und die Gewichtung kann sich im Projektverlauf auch ändern. Ziel ist es, die Hauptkriterien in einer Balance zu halten und die Projektziele in Einklang zu bringen. Innerhalb dieses Gleichgewichtsdreiecks steht der Projektsteuerer als weiterer Faktor, die Methodik zu Projektorganisation und -Ablauf. Auf diese Weise lassen sich Nutzen und Wert für jedes Ihrer Kriterien einzeln ermitteln und bewerten.

Kostenplanung versus Kostensteuerung...

Jede Kostenplanung ist wertlos, wenn diese während den weiteren Planungs- und Ausführungsphasen nicht fortlaufend kontrolliert, drohende Kostensteigerungen erkannt und ihnen entgegengewirkt werden kann.

Eine kontinuierliche und noch so strikte Kostenplanung nach DIN 276 stellt kein geeignetes Werkzeug dar, um eine erfolgreiche Steuerung vornehmen zu können.

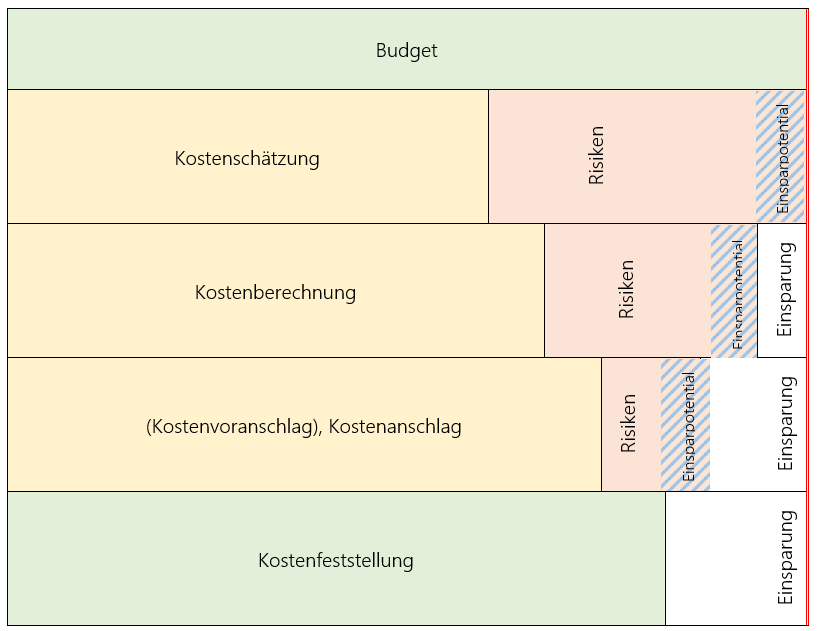

Die Kostenermittlungsstufen, wie sie in der DIN 276 aufgeführt sind, stellen jeweils nur eine Momentaufnahme der jeweiligen Planungsphase und des damit verbundenen Detaillierungsgrades dar. So kann eine Kostenschätzung zum Vorentwurf eben nur eine Kostenschätzung sein, aber nicht mehr. Andernfalls wäre der Aufwand der fortlaufenden Kostenermittlungen nach Planungsstand sowie auch die DIN 276 selbst generell in Frage zu stellen. Trotz der einschlägigen Rechtsprechung des BGH zu den zulässigen Abweichungen der jeweiligen Kostenplanungsstufe, führt dies in der Praxis bekanntlich dennoch immer wieder und auch zwangsläufig zu Ärger zwischen Auftraggeber und Planer.

Das Grundsatzproblem besteht in der Methodik der Kostenplanung an sich.

Es fehlen den Objektplanern in der Praxis die geeigneten Mittel und Methoden um Controlling-Aufgaben umzusetzen: Kostenansätze basieren auf statistischen Kennwerten bereits realisierter (historischer) Referenzobjekte. Unwägbarkeiten (Risiken), die in der Zukunft des eigenen Projektes liegen, können nicht berücksichtigt werden. Detaillierte und aussagekräftige Vergleiche der Kostenermittlungen miteinander sind aufgrund der jeweils unterschiedlichen Herangehensweise gar nicht möglich. Während die Kostenschätzung noch auf Gebäude-Grundflächen basiert, die Kostenberechnung jedoch auf Bauelementen, der Kostenanschlag wiederum nach Gewerken, lässt sich nicht feststellen, wo die Abweichungen begründet liegen, ob Massenabweichungen oder Kostenabweichungen die Ursache sind. Ohne die Ursachen jedoch zu kennen, kann ein Controlling nicht stattfinden. Die neue DIN 276 vom Dezember 2018 hat hier zwar klare Grundlagen zur Verbesserung dieser Problematik geschaffen, jedoch bleibt sie weiterhin nur Kontrollwerkzeug.

Es fehlen dazu schlichtweg differenziertere Zwischenstufen und weitere Daten zur Steuerungsmöglichkeit.

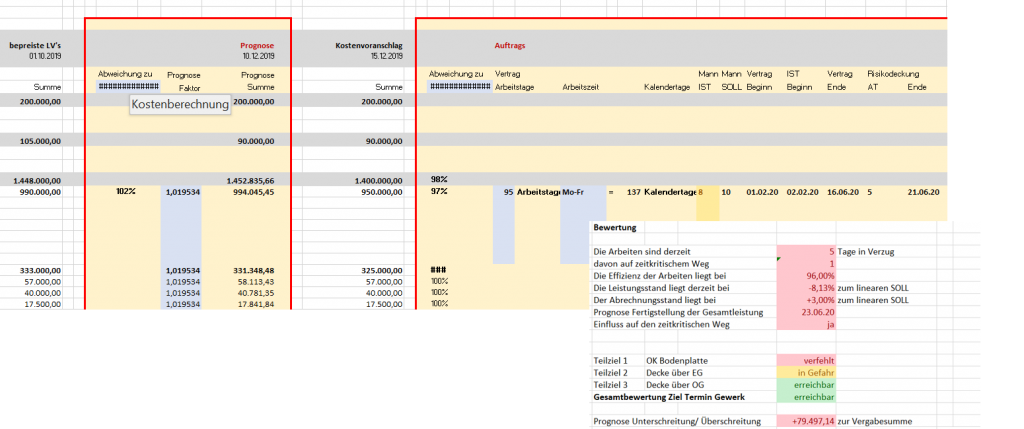

Ziel und Zweck der Kostenkontrolle ist es also, weitere Daten zu erheben und über zukunftsorientierte Methoden mögliche Kostenfaktoren zu erkennen und Steigerungen frühzeitig entgegenzuwirken. Grundlage jeder Steuerungsaufgabe ist eine akribische Ist-Daten-Analyse, aus derer sich Abweichungen vom Projektablaufplan ableiten lassen. Über die Plan-Wird-Analyse können Prognosen erstellt werden und Steuerungsmöglichkeiten aufgezeigt werden. Die Tätigkeit der Kostensteuerung greift somit auch zwischen den Kostenermittlungsstufen, da sie weitere Faktoren berücksichtigt als nur Massen und Einheitspreise.

Kostensteuerung am Beispiel Risikomanagement...

Das Risikocontrolling stammt ursprünglich aus dem Unternehmensmanagement zur Vermeidung einer Insolvenz durch Aufrechterhaltung der Liquidität. Insbesondere im Versicherungswesen ist Risikomanagement gängige Praxis. Ein Risikomanagement kann jedoch analog im Bau- und Projektmanagement Anwendung finden.

Wer Risikomanagement aktiv betreibt, muss sich zunächst in die Lage versetzen, Risiken möglichst früh zu erkennen und diese entsprechend zu benennen.

Ein Risiko lässt sich dann konkret über die Wahrscheinlichkeit seines Eintretens (in %), multipliziert mit seiner Tragweite (in Kosten oder Zeit) benennen. Somit wird ein Risiko zu einer bekannten Größe und kann in die Kostenentwicklung mit einbezogen werden.

Ein konsequentes Risikomanagement von Beginn an des Projektes ist daher wesentliches Kontroll- sowie Steuerungswerkzeug für die Gesamtentwicklung der Kosten bzw. auch den Gesamtprojekterfolg. Eine Bewertung der Risiken allein ist aber nicht der Schlüssel zum Erfolg. Sind Risiken erkannt, benannt und bewertet, muss durch aktive Steuerung versucht werden, diese zu minimieren oder zu beseitigen. Können Risiken nicht gänzlich ausgeschlossen werden, müssen diese getragen werden und eine entsprechende Risikodeckung sichergestellt sein. Eine Deckung kann als Budgetreserve und/oder Zeitpuffer vorgesehen sein.

Risiken bergen aber auch wieder Chancen in sich, daher kann es manchmal auch von Vorteil sein ein kalkulierbares Risiko einzugehen und Potentiale zu nutzen.